Η μειωμένη απόδοση των ανανεώσιμων πηγών ενέργειας στις Βαλτικές εγκαταστάσεις της Γερμανίας έφερε στο φως περίεργες επιπτώσεις του target model, μεταξύ των οποίων αυξημένες τιμές στις γειτονικές χώρες και ενδεχόμενη χειραγώγηση τιμών. Οι Αλκυονίδες ημέρες στην Ελλάδα, με υπολειτουργία των ανεμογεννητριών αποκάλυψαν υψηλές τιμές και εξετάζεται η επίσημη οπτική που αποδίδει την ακρίβεια στους γείτονες. Και το εκπληκτικότερο, οι εξαγωγές ενέργειας το 2024 από την Ελλάδα έφεραν υψηλότερες τιμές στους καταναλωτές εξ αιτίας δυσλειτουργιών του ευρωπαϊκού συστήματος στη ΝΑ Ευρώπη. Τα φαινόμενα αυτά, με κοινό χαρακτηριστικό παράδοξες ερμηνείες, εξετάζονται στο άρθρο ως επακόλουθα πιθανής χειραγώγησης τιμών.

Εισαγωγή

Είναι κοινή ομολογία η ακρίβεια της ενέργειας στην ΕΕ, χωρίς να διαφαίνεται άμεση διέξοδος. Αποτελεί αντικείμενο μελετών και αντιμετωπίζεται ως η Αχίλλειος πτέρνα της οικονομικής ανταγωνιστικότητας της Ευρώπης. Απαρατήρητο όμως περνάει το πανευρωπαϊκό πλέον δίλημμα των λαών: Heating or eating? Τα νοικοκυριά της Ευρώπης σε μεγάλη αναλογία έχουν να επιλέξουν το χειμώνα αν θα υποβληθούν σε στερήσεις στη διατροφή ή τη θέρμανση και στην Ελλάδα αυτό ισχύει για ένα στα πέντε νοικοκυριά.

Οι πολιτικοί απανταχού της Ευρώπης καυχώνται για τις επιτυχίες της ενεργειακής πολιτικής, με καταιγισμό όμως από ουρανοκατέβατα κέρδη ολίγων. Στην Ελλάδα αδυνατούν να εξηγήσουν γιατί μετά τις θυσίες απολιγνιτοποίησης και την πρωτιά της Ελλάδας στη διείσδυση των ΑΠΕ, ο ενεργειακός παράδεισος απομακρύνεται. Ούτε γιατί καλούνται οι καταναλωτές να πληρώσουν την «επιτυχία» των εξαγωγών σε επιβράβευση αυτών που κερδίζουν περισσότερα. Στην ενισχυμένη ανισότητα των ατομικών εισοδημάτων στην ελεύθερη οικονομία, προστίθεται η ανισότητα ενεργειακού κόστους των χωρών μελών στην «ενιαία και ελεύθερη» αγορά ενέργειας.

Οι εξαγωγές ηλεκτρικής ενέργειας από την Ελλάδα κατά το 2024 διατυμπανίζονται πανηγυρικά ως επιτυχία της ενεργειακής πολιτικής, αλλά συνοδεύονται από αρνητικά αποτελέσματα για τους Έλληνες καταναλωτές. Ο Υπουργός Περιβάλλοντος και ενέργειας κύριος Σκυλακάκης επινόησε μια εξήγηση. «Βρισκόμαστε σε μία γειτονιά που είναι η ακριβότερη της Ευρώπης. Αυτοί που είναι οι καλύτεροι -που εγκαθιστούν ΑΠΕ πιο ανταγωνιστικά, που διαθέτουν νέες μονάδες αερίου και έχουν περισσότερες διασυνδέσεις- τιμωρούνται (περιγράφει την Ελλάδα νομίζω) γιατί βρίσκονται στη λάθος γειτονιά και οι εξαγωγές αυξάνουν τις τιμές, αντί να τις αποκλιμακώνουν.» (Energypress, 28/1/25). Μπορεί να μη λύνει το πρόβλημα, αλλά είναι μια κολακευτική εξήγηση σε γνώριμο μοτίβο: εμείς είμαστε καλοί, αλλά έχουμε κακούς γείτονες.

Ο κύριος Πρωθυπουργός επιχαίρει για το γεγονός ότι εξάγουμε πλέον ενέργεια και αλλάζουμε σελίδα στον ενεργειακό τομέα. Φαίνεται όμως ότι το μυθιστόρημα των επιτυχιών έχει πολλές σελίδες ακόμη μέχρι το happy end. Και διερωτάται: «Γιατί δεν πέφτουν οι τιμές της ηλεκτρικής ενέργειας εντός της Ελλάδας, αφού πλέον εξάγουμε και δεν εισάγουμε»; Ένα εύλογο ερώτημα που ίσως να έχουν πολλοί. Το γεγονός ότι η χώρα μας εξάγει ηλεκτρική ενέργεια δεν σημαίνει αυτόματα και χαμηλότερες τιμές, και αυτό γιατί το ευρωπαϊκό σύστημα, όπως έχω πει πολλές φορές, έχει δυσλειτουργίες που επηρεάζουν ιδιαίτερα την αγορά στη Νοτιοανατολική Ευρώπη».

Μάλλον έχω πρόβλημα κατανόησης. Η λογική αυτή με ξεπερνάει. Ωραία να μην έχουμε χαμηλότερες τιμές, αλλά υψηλότερες γιατί;

Επειδή παραμένει η περιέργειά μου και μετά τις πειστικές ίσως για κάποιους πολιτικές εξηγήσεις, ότι όλα γίνονται σωστά στην Ελλάδα και φταίνε οι γείτονες ή γενικότερα το σύστημα, κατέφυγα στην ανάλυση που ακολουθεί αρχίζοντας από το ευρωπαϊκό σύστημα, γιατί στη διάρκεια πρόσφατης ενεργειακής κρίσης με υπερβολικές τιμές στις χώρες της Βαλτικής, υποστηρίχθηκε πράγματι ότι υπήρξε ενδεχόμενο χειραγώγησης των τιμών.

Η σκοτεινή άπνοια στη Θούλη του Πυθέα και η αδιαφανής χειραγώγηση της αγοράς

Παραδοσιακό μετεωρολογικό φαινόμενο στη Βόρειο Θάλασσα και στις Βαλτικές περιοχές κατά τους χειμερινούς μήνες χαρακτηρίζεται από άπνοια και νέφη που κρύβουν τον ήλιο. Περιγράφεται ως Dunkeflaute (σκοτεινή άπνοια) και είναι ιδιαίτερα έντονο στη Βαλτική περιοχή της Γερμανίας, που έχει συγκεντρώσει μεγάλες επενδύσεις ΑΠΕ. Μάλιστα τον Νοέμβρη και Δεκέμβρη 2024 οδήγησε σε εκτόξευση των τιμών στη Γερμανία, αλλά και στις γειτονικές χώρες από τις οποίες έκανε εισαγωγές η Γερμανία˙ αναγκαίες για τη Γερμανία, αλλά αναγκαστικές για τις συζευγμένες χώρες. Στο διάστημα από 4 μέχρι 10 Δεκεμβρίου 2024 οι ΑΠΕ στη Γερμανία κάλυψαν μόνο το 30% της ζήτησης.

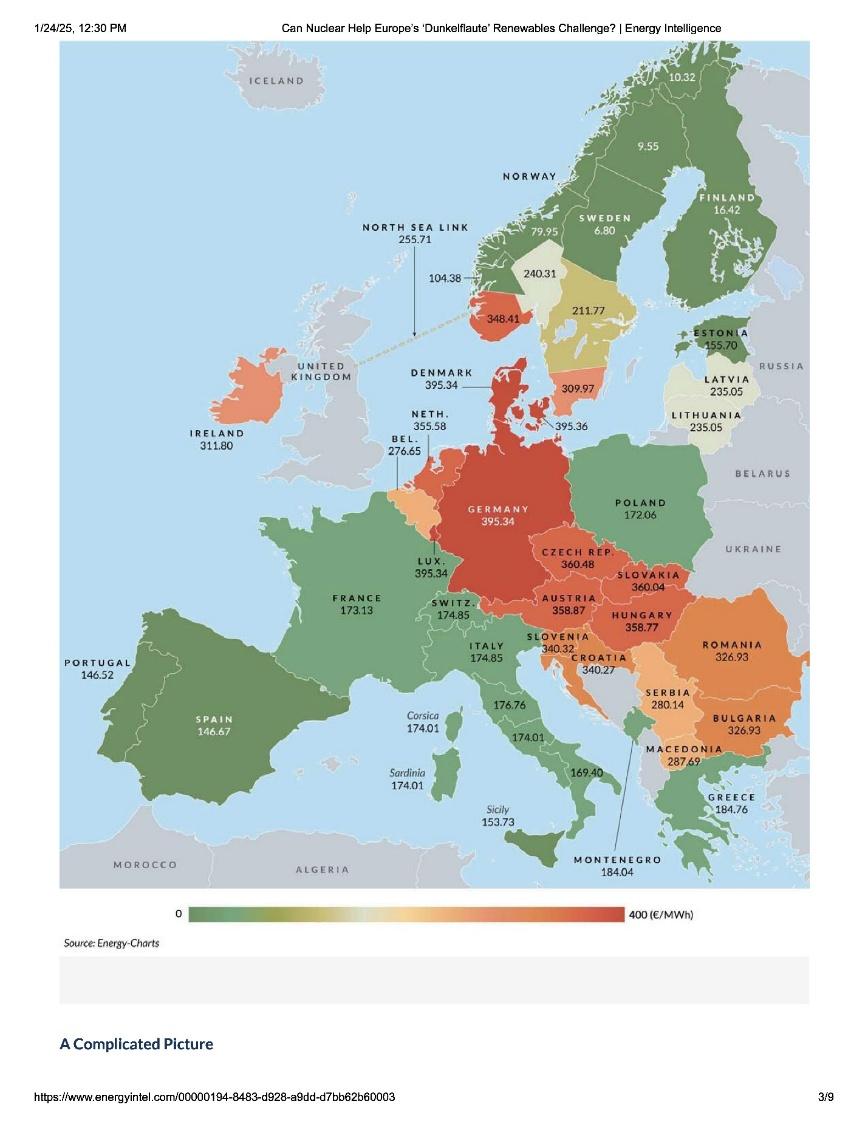

Στο χάρτη της Εικόνας 1 φαίνονται οι χώρες με υψηλές τιμές στις 12 Δεκεμβρίου 2024, ημέρα με έντονες συνθήκες σκοτεινής άπνοιας και υπολειτουργία των ΑΠΕ στη Γερμανία. Η ακρίβεια επεκτείνεται πέραν της Γερμανίας μέχρι τη Βουλγαρία, την Πολωνία και τη Βαλτική, με βάση το λογισμικό του target model που καλύπτει τα διαρθρωτικά ελλείμματα της Γερμανίας με εισαγωγές από τις γειτονικές χώρες με ευνοϊκότερες τιμές.

Οι διασυνοριακές ενεργειακές ροές στη Βαλτική

Όπως διευκρινίζει η Ομοσπονδιακή Αρχή Δικτύων της Γερμανίας (BNetzA) «χάρη στο διασυνοριακό δίκτυο οι χώρες υποστηρίζουν η μία την άλλη. Η Γερμανία εισήγαγε ηλεκτρική ενέργεια από μια χώρα που ήταν φθηνότερη εκείνη την εποχή. Ο λόγος για τις εισαγωγές δεν είναι η έλλειψη ίδιας παραγωγής ηλεκτρικής ενέργειας, αλλά ένας απλός υπολογισμός (δική μου σημείωση: που γίνεται και επιβάλλεται αυτόματα με το target model). Μερικές φορές είναι φθηνότερο να αγοράζεις ηλεκτρική ενέργεια από κάπου αλλού παρά να την παράγεις μόνος σου. Το σύστημα είναι αποτελεσματικό και αξιόπιστο για όλους».

Κυνικότερη δεν θα μπορούσε να είναι η εξήγηση της Αρχής Δικτύων που στηρίζει τις διαρθρωτικά ανεπαρκείς υποδομές εις βάρος των γειτόνων.

Εικόνα 1. Προ-ημερήσιες τιμές (€/MWh) στις 12 Δεκεμβρίου 2024 με έντονες συνθήκες σκοτεινής άπνοιας και διάδοση της ακρίβειας πέραν της Γερμανίας.

Σύμφωνα με κορυφαίο δημοσιογραφικό όργανο για το κλίμα και την ενέργεια (Clean Energy Wire) μετά από καταγγελία για ακραία άνοδο των τιμών της ηλεκτρικής ενέργειας στις 12 Δεκεμβρίου, η Ομοσπονδιακή Υπηρεσία Δικτύων της Γερμανίας (BNetzA) δήλωσε ότι θα διερευνήσει πιθανή χειραγώγηση της αγοράς που θα μπορούσε να έχει συμβάλει στην κατάσταση. Η χειραγώγηση της αγοράς θα μπορούσε, για παράδειγμα, να συμβεί όταν οι εταιρίες κρατούν σε αδράνεια την τεχνικά διαθέσιμη εφεδρική δυναμικότητα για να αυξήσουν τις τιμές ηλεκτρικής ενέργειας. Η ανάλυση της BNetzA ανέφερε ότι οι φορείς εκμετάλλευσης δεν είχαν ενεργοποιήσει εφεδρικούς σταθμούς ηλεκτροπαραγωγής, ακόμη και όταν το επίπεδο της βραχυπρόθεσμης τιμής χονδρικής ξεπέρασε τα 300€/MWh (Clean Energy Wire).

Δεν είναι κάτι πρωτοφανές. Οι πρακτικές των παραγωγών είναι παρόμοιες σε όλη την Ευρώπη και υποθέτουμε ότι στην Ελλάδα γίνονται οι απαραίτητοι έλεγχοι από τις Ανεξάρτητες Αρχές.

Στον αγώνα μηδενισμού των εκπομπών έχει προβάδισμα η Γερμανία και συνεχίζει, χωρίς ιδιαίτερη φροντίδα ευέλικτων υποδομών ενεργειακής ασφάλειας, γιατί υπολογίζει στην «αλληλοβοήθεια» από τη φθηνότερη ενέργεια των γειτόνων, χάρις στο target model. Το λένε καθαρά οι ειδικοί της βιομηχανίας: «Η βιομηχανία φυσικού αερίου απευθύνει έκκληση στη μελλοντική ομοσπονδιακή κυβέρνηση να θέσει νέες προτεραιότητες στην ενεργειακή πολιτική. Χρειαζόμαστε διαφορετική εστίαση στην ενεργειακή μετάβαση. Η Γερμανία έχει απομακρυνθεί από την ρυθμιζόμενη ενέργεια χωρίς να επενδύει επαρκώς σε ευέλικτες δυναμικότητες, πράγμα που θα μπορούσε να θέσει σε κίνδυνο την ασφάλεια του εφοδιασμού μεσοπρόθεσμα και μακροπρόθεσμα”, προειδοποίησε ο διευθύνων σύμβουλος της ένωσης βιομηχανίας αερίου και υδρογόνου Timm Kehler σε συνέντευξή του στην FAZ (Frankfurter Algemeine Zeitung).

Από την πλευρά της η Ομοσπονδιακή Αρχή Δικτύων (BNetzA) είναι «ψύχραιμη» και καθησυχαστική, διαρκούσης μάλιστα της προεκλογικής περιόδου στη Γερμανία: «Έχουν ήδη σημειωθεί τρεις φορές blackout φέτος τον χειμώνα. Αν τα μέσα ενημέρωσης δεν είχαν αναφέρει σχετικά, κανείς δεν θα το είχε προσέξει. Τελικά, ποιος παρακολουθεί την τιμή στο χρηματιστήριο ρεύματος; Ως αποτέλεσμα του blackout στις 20 Ιανουαρίου, αυξήθηκε ξαφνικά σε επτά φορές τη μέση τιμή για το 2024. Μια μεγαβατώρα κόστιζε κάτι λιγότερο από 590€/MWh. Ευτυχώς, μια υψηλή τιμή στο χρηματιστήριο δεν σημαίνει υψηλή τιμή για τους πελάτες ηλεκτρικής ενέργειας». Και επεξηγεί: «Οι πελάτες με σταθερά τιμολόγια ηλεκτρικής ενέργειας δεν επηρεάζονται άμεσα από τις βραχυπρόθεσμες τιμές ηλεκτρικής ενέργειας στο χρηματιστήριο. Πληρώνουν το τίμημα που έχει συμφωνηθεί με τον προμηθευτή τους. Αυτοί οι πελάτες όμως δεν επωφελούνται από περιόδους πολύ χαμηλών χρηματιστηριακών τιμών».

Πρόκειται κατά τη γνώμη μου για υποκριτική παράσταση που υποτιμά τη νοημοσύνη των καταναλωτών, με διαφανείς προεκλογικές σκοπιμότητες.

Κατόπιν αυτών θα συμφωνήσω με τον κύριο Πρωθυπουργό ότι το ευρωπαϊκό σύστημα της ενιαίας αγοράς κάπου πάσχει, παρουσιάζει δυσλειτουργίες και αφήνει περιθώρια χειραγώγησης, και πολύ καλά κάνει που το έχει αναγάγει σε ζήτημα προτεραιότητας στην επιστολή του προς την Πρόεδρο της Ευρωπαϊκής Επιτροπής. Για τις δυσλειτουργίες αυτές διαμαρτύρονται έντονα στη Σουηδία και τη Νορβηγία και μάλιστα με έμφαση κατά της γερμανικής ενεργειακής πολιτικής.

Οι ηλιόλουστες Αλκυονίδες και η διακύμανση τιμών στο Ε.Χ.Ε. όταν λειτουργούν οι λιγνιτικοί σταθμοί

Ας έρθουμε τώρα στη «γειτονιά μας» με ποσοτική προσέγγιση, με βάση τα δεδομένα του Ελληνικού Χρηματιστηρίου Ενέργειας (Ε.Χ.Ε.) και τις διασυνοριακές ροές με τη Βουλγαρία και τη Ρουμανία, για τις οποίες συμβαίνει να υπάρχουν προσβάσιμα ακριβή δεδομένα.

Η διερεύνηση έγινε για το Ιανουάριος 2025 για δύο λόγους. Η περίοδος εμπίπτει στις Αλκυονίδες ημέρες με μειωμένη ένταση ανέμων, οπότε το ενεργειακό μείγμα ενισχύθηκε από λιγνιτικούς σταθμούς. Προσφέρεται επομένως για την διερεύνηση της επίδρασης της παραγωγής από λιγνιτικούς σταθμούς στη χρηματιστηριακή τιμή της ηλεκτρικής ενέργειας. Η μερική άπνοια κατά τις Αλκυονίδες αντανακλάται στη χαμηλότερη απόδοση των ανεμογεννητριών˙ διατηρείται όμως η ηλιοφάνεια και η απόδοση των φωτοβολταϊκών και από τη σκοπιά αυτή η Ελλάδα έχει ένα φυσικό πλεονέκτημα σε σχέση με τις Βαλτικές χώρες.

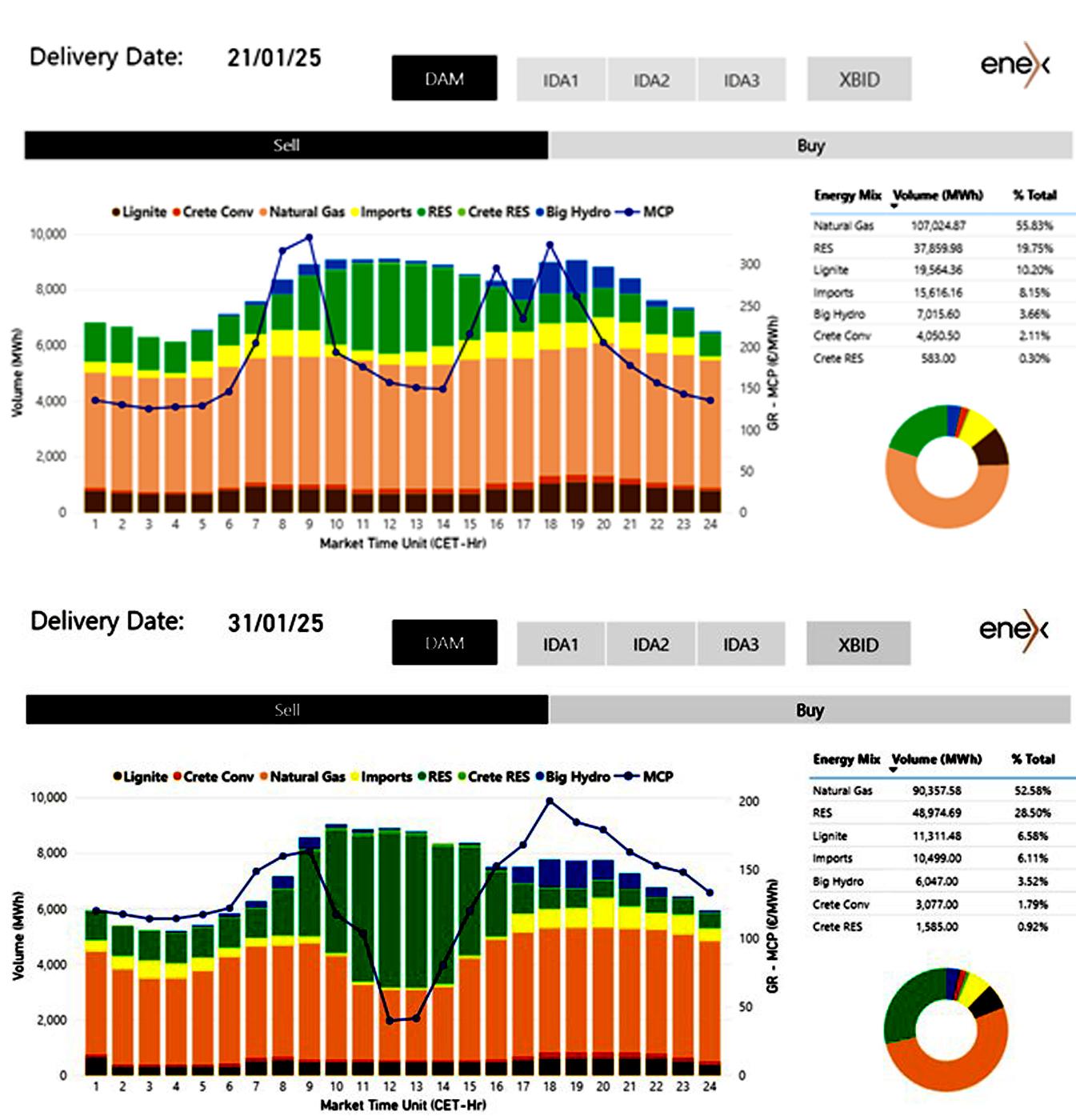

Εικόνα 2. Προ-ημερήσιες ωριαίες τιμές ηλεκτρικής ενέργειας στο Ελληνικό Χρηματιστήριο Ενέργειας στις 21-1-25, άνω, και 31-1-25, κάτω.

Στην Εικόνα 2 συγκρίνονται οι προ-ημερήσιες ωριαίες τιμές ηλεκτρικής ενέργειας στην Ελλάδα στις 21 και 31 Ιανουαρίου 2025, ημερομηνίες επιλεγμένες για την σχετικά υψηλή συμμετοχή λιγνίτη και τη μειωμένη απόδοση ΑΠΕ.

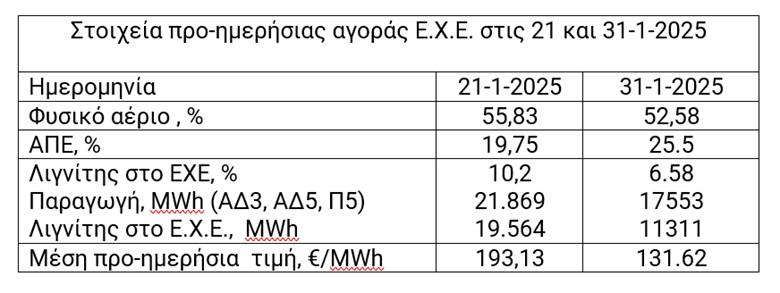

Στον Πίνακα φαίνονται τα στοιχεία ηλεκτροπαραγωγής τις ίδιες ημερομηνίες. Παρά τη σχετικά υψηλή συμμετοχή λιγνιτικής ενέργειας στο Ε.Χ.Ε. και στις δύο περιπτώσεις, η διαφορά στη μέση τιμή είναι μεγάλη και συνδέεται με την υψηλή συμμετοχή λιγνίτη στις 21-1-2025 με 21.869MWh. Η παραγωγή αυτή κατά το ήμισυ μόνο μπορεί να καλυφθεί από την Πτολεμαΐδα 5 και επομένως σε σημαντικό βαθμό προέρχεται από τους σταθμούς Αγίου Δημητρίου που είναι ακριβότεροι.

Αυτό και μόνο δικαιολογεί την αυξημένη μέση προ-ημερήσια τιμή στις 21-1-25 και αποκαλύπτει μια δυνατότητα χειραγώγησης τιμών στο Χρηματιστήριο. Είναι ασφαλής η πρόβλεψη ότι η ουσιαστική συμμετοχή των σταθμών Αγίου Δημητρίου ανεβάζει τις τιμές στο χρηματιστήριο, από την οποία επωφελούνται, λόγω του target model, τόσο οι σταθμοί φυσικού αερίου, όσο και η Πτολεμαΐδα 5. Από τον Πίνακα παρέχεται επίσης η ένδειξη ότι το συνολικό κόστος της Πτολεμαΐδας 5 στις 31-1-25 είναι της τάξεως των 130€/MWh το πολύ.

Εξαγωγές της Ελλάδας σε «λάθος γειτονιά» που αυξάνουν το κόστος στους Έλληνες

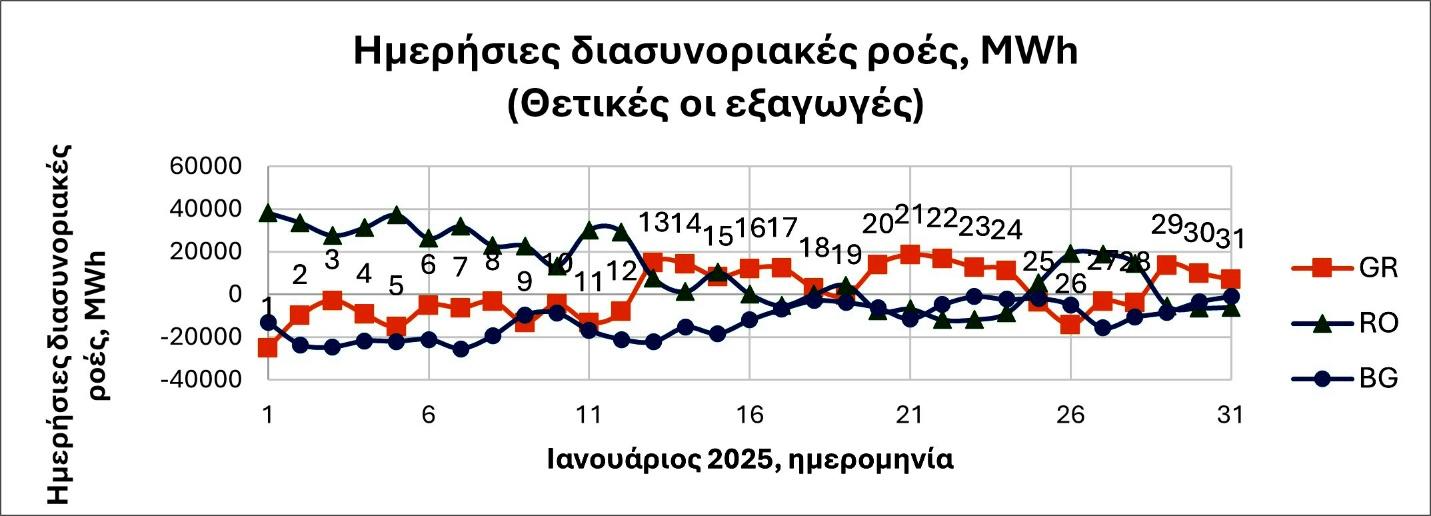

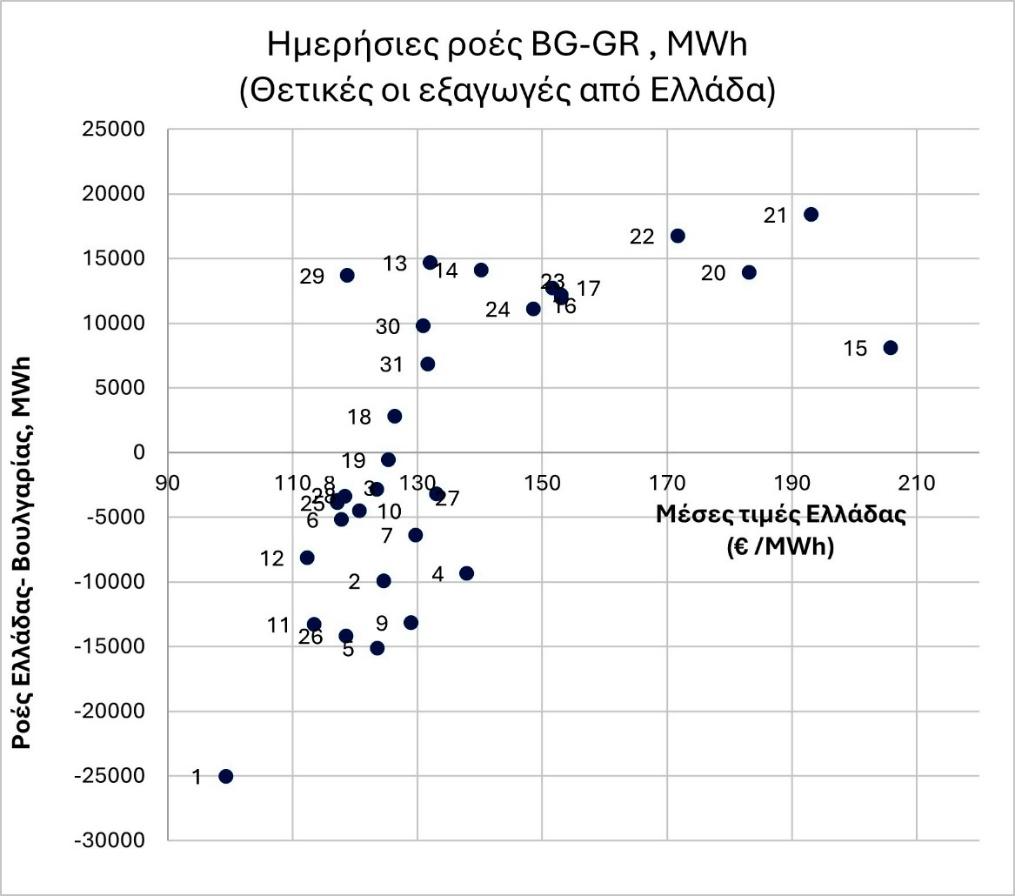

Εικόνα 3. Καθαρές ημερήσιες διασυνοριακές ροές Ρουμανίας, Βουλγαρίας και Ελλάδας (θετικές οι εξαγωγές).

Ας δούμε τώρα τις καθαρές διασυνοριακές ροές Ελλάδας, Βουλγαρίας και Ρουμανίας. Από την Εικόνα 3 είναι σαφές ότι τον Ιανουάριο 2025 η Ρουμανία είναι κυρίως εξαγωγική, η Βουλγαρία εισαγωγική και η Ελλάδα μεικτή με εξαγωγές μέσω Βουλγαρίας για μικρό διάστημα, όταν κυρίως η Ρουμανία παρουσιάζει ελλείμματα.

Στην Εικόνα 4 προβάλλονται οι καθαρές ροές ενέργειας μεταξύ Ελλάδας και Βουλγαρίας, συναρτήσει της μέσης προ-ημερήσιας τιμής στο Ε.Χ.Ε. και πάλι για τον Ιανουάριο 2025. Όπως φαίνεται οι τιμές προ ημερήσιας αγοράς στην Ελλάδα έχουν μεγάλη διακύμανση από 100 μέχρι 206€/MWh. Στις εξαγωγές της η Ελλάδα μάλλον είναι ο «κακός» γείτονας, γιατί επωφελείται με κανονικές τιμές στις εισαγωγές της, ενώ αντίθετα είναι ακριβή για ημερήσιες εξαγωγές μεγαλύτερες από 11000 MWh. Και πάλι οι ακριβές εξαγωγές συνδέονται με αυξημένη συμμετοχή των σταθμών Αγίου Δημητρίου.

Εικόνα 4. Οι μέσες τιμές στο Ε.Χ.Ε. συναρτήσει των διασυνοριακών ροών Ελλάδας-Βουλγαρίας κατά τον Ιανουάριο 2025. Η ημερομηνία προβάλλεται στο διάγραμμα. Οι αυξημένες τιμές αντιστοιχούν σε εξαγωγές από την Ελλάδα, όταν συμμετέχουν οι σταθμοί Αγίου Δημητρίου.

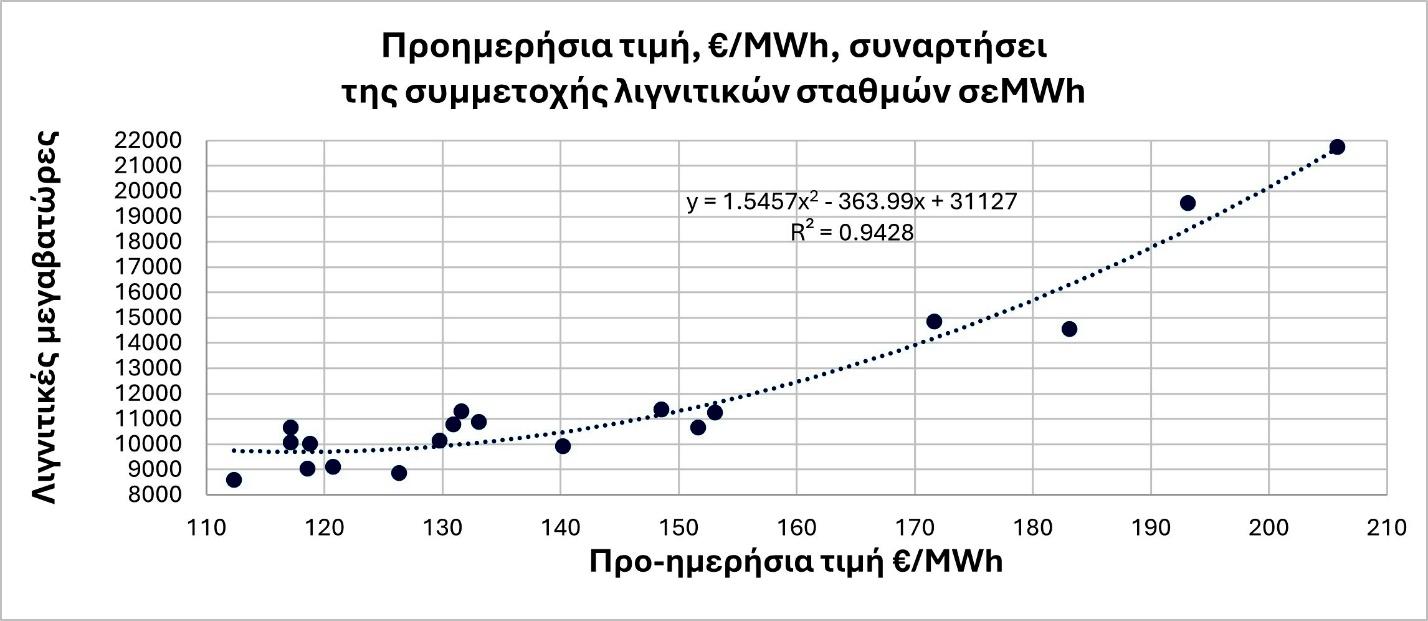

Το προηγούμενο συμπέρασμα επιβεβαιώνεται σαφώς και στην Εικόνα 5, στην οποία προβάλλεται η μέση τιμή για την Ελλάδα συναρτήσει της ηλεκτρικής παραγωγής λιγνιτικών σταθμών στο Ε.Χ.Ε. Όταν η λιγνιτική ενέργεια είναι μικρότερη από 10.000 έως 11.000 τόνους, οπότε η ενέργεια προέρχεται κυρίως από την Πτολεμαΐδα 5, οι τιμές στο χρηματιστήριο Αθηνών είναι κανονικές. Η συμμετοχή μονάδων του Αγίου Δημητρίου για μεγαλύτερα φορτία συνεπάγεται εκθετική αύξηση της τιμής μέχρι 200€/MWh ή και περισσότερο.

Εικόνα 5. Η προ-ημερήσια τιμή συναρτήσει της ηλεκτρικής παραγωγής λιγνιτικών σταθμών σε μεγαβατώρες κατά τον Ιανουάριο 2025.

Το διάγραμμα της Εικόνας 5 παρέχει έμμεση εκτίμησης της τιμής της λιγνιτικής μεγαβατώρας στο χρηματιστήριο, που είναι επίσης ασφαλές όριο του συνολικού κόστους της λιγνιτικής μονάδας Πτολεμαΐδα 5. Οι τιμές στο χρηματιστήριο δεν είναι μέσες τιμές, είναι οι οριακές και αντιστοιχούν στην ακριβότερη προσφορά. Συνεπώς, για την Πτολεμαΐδα 5 η τιμή 130-140€/MWh υπερκαλύπτει το συνολικό κόστος, ενώ για τους σταθμούς Αγίου Δημητρίου ξεπερνάει τα 200€/MWh. Επομένως η Πτολεμαΐδα 5 μπορεί να λειτουργεί οικονομικά ως σταθμός βάσεως, ενώ οι σταθμοί Αγίου Δημητρίου μπορούν να διατηρηθούν σε εφεδρεία για περιόδους κρίσης ή εποχιακής αιχμής.

Επειδή γίνεται συχνά λόγος για βελτίωση των συνοριακών διασυνδέσεων σημειώνεται ότι επί του παρόντος η διασύνδεση Ελλάδος-Βουλγαρίας λειτουργεί ικανοποιητικά με ωριαία ικανότητα μεταφοράς (transmission capacity) 1000 MW προς Βουλγαρία και 1300 MW από Βουλγαρία.

Επίλογος

Η σκοτεινή άπνοια στη Βαλτική αποκάλυψε δυσλειτουργίες στο σύστημα της ενιαίας ενεργειακής αγοράς. Οι φωνές διαμαρτυρίας πληθαίνουν και εντείνονται, ιδιαίτερα στις Σκανδιναβικές χώρες, με σοβαρές πολιτικές επιπτώσεις. Αυτό όμως δεν σημαίνει ότι τα προβλήματά μας στην Ελλάδα οφείλονται αποκλειστικά στις δυσλειτουργίες αυτές και ότι η ελληνική ενεργειακή πολιτική είναι άψογη.

Από την άλλη πλευρά η απελευθέρωση της αγοράς δίνει ευκαιρίες στους παραγωγούς να αξιοποιούν τις δυσλειτουργίες προς όφελός τους και στο θέμα αυτό την ευθύνη έχουν οι κυβερνήσεις, υποστηριζόμενες από τις Ανεξάρτητες Αρχές. Όπως στη Γερμανία έτσι και στην Ελλάδα ή άλλες χώρες του δικτύου στη Βαλτική ή τη Σκανδιναβία είναι δυνατή η χειραγώγηση τιμών ακόμη και με μια απλή κίνηση, τη σκόπιμη διατήρηση μονάδων εκτός λειτουργίας.

Υπό ορισμένες συνθήκες η συμμετοχή του λιγνίτη στην ηλεκτροπαραγωγή αυξάνει υπερβολικά τη μέση τιμή στο Ελληνικό Χρηματιστήριο και διερευνήθηκαν τα αίτια συνδυάζοντας τα δεδομένα του Ε.Χ.Ε. με τις διασυνοριακές ροές Ελλάδας – Βουλγαρίας και Βουλγαρίας – Ρουμανίας.

Από τα δεδομένα του Ιανουαρίου 2025 διαπιστώνεται ότι οι εισαγωγές στην Ελλάδα από τη Ρουμανία μέσω Βουλγαρίας γίνονται σε συμφέρουσες τιμές. Ομοίως, οι εξαγωγές της Ελλάδας είναι σε κανονικές τιμές όταν η λιγνιτική παραγωγή προέρχεται από την Πτολεμαΐδα 5. Όταν, όμως, μεγάλο μέρος της λιγνιτικής παραγωγής προέρχεται από τις μονάδες Αγίου Δημητρίου, οι τιμές αυξάνονται από 140 μέχρι 210€/MWh. Δεν υπάρχει λοιπόν θέμα «λάθος γειτονιάς», πρόκειται για σκόπιμες επιλογές από την πλευρά μας. Οι ακριβές τιμές προκύπτουν από το ενεργειακό μείγμα και κατά τρόπο προβλέψιμο συνεπάγονται υπερκέρδη των παραγωγών και ζημία των καταναλωτών.

Στην Ελλάδα υπάρχει άλλη μια δυνατότητα χειραγώγησης που σχετίζεται επίσης με τους λιγνιτικούς σταθμούς. Πρόκειται για την υπολειτουργία της νέας μονάδας Πτολεμαΐδα 5 με ταυτόχρονη υπερβολική συμμετοχή των λιγνιτικών σταθμών Αγίου Δημητρίου. Το τελευταίο συνέβη περιέργως τον Νοέμβρη και Δεκέμβρη 2024, οπότε ο συντελεστής χρησιμοποίησης της Πτολεμαΐδας 5 ήταν μόνο 36,5 και 33% αντίστοιχα, με προβάδισμα παραγωγής από τους ακριβούς σταθμούς Αγίου Δημητρίου.

Συμπεραίνουμε ότι οι δυνατότητες χειραγώγησης των τιμών υπάρχουν σε όλες τις χώρες μέλη. Επισημάναμε μερικές και ασφαλώς θα υπάρχουν και άλλες, ενδεχομένως σχετικές με την προμήθεια φυσικού αερίου ή την τιμολόγηση των δικτύων και το πραγματικό ύψος των επενδύσεων. Αν όντως συμβαίνουν στην Ελλάδα ή όχι δεν μπορεί να φανεί εύκολα, όταν στην απέναντι πλευρά έχεις ένα ολιγοπώλιο ευνοούμενο από ένα αστάθμητο target model. Εν τέλει όταν οι εξαγωγές είναι ζημιογόνες για τους καταναλωτές κάποιοι άλλοι κερδίζουν.

Αυτό που πρέπει να αποφεύγεται είναι η «καλοπροαίρετη πεποίθηση» ότι όλα γίνονται σωστά στην Ελλάδα και φταίει το σύστημα ή η κακή γειτονιά. Κάθε σύστημα έχει τα αδύνατα σημεία του και γι’ αυτό χρειάζονται αυστηροί, διαφανείς, συστηματικοί και αυτεπάγγελτοι έλεγχοι από τις Ανεξάρτητες Αρχές και την Κυβέρνηση.

Αυτό που πρέπει να αποφεύγεται είναι η «καλοπροαίρετη πεποίθηση» ότι όλα γίνονται σωστά στην Ελλάδα και φταίει το σύστημα ή η κακή γειτονιά. Κάθε σύστημα έχει τα αδύνατα σημεία του και γι’ αυτό χρειάζονται αυστηροί, διαφανείς, συστηματικοί και αυτεπάγγελτοι έλεγχοι από τις Ανεξάρτητες Αρχές και την Κυβέρνηση.

Αισθητή είναι επίσης η απουσία στην Ελλάδα Αρχής Περιβάλλοντος και Ανεξάρτητου Ινστιτούτου Ενεργειακής Πολιτικής.

Τέλος, η λιγνιτική μονάδα Πτολεμαΐδα 5 είναι ανταγωνιστική για τιμές φυσικού αερίου μεγαλύτερες από 35€/MWh και με τις τρέχουσες τιμές (γύρω στα 50€/MWh) δεν είναι απλά ανταγωνιστική, είναι κερδοφόρος.

*Ο Ευστάθιος Χιώτης είναι Δρ. Μεταλλειολόγος Μηχανικός ΕΜΠ, Μηχανικός Πετρελαίων Imperial College, πρώην διευθυντής στη Δημόσια Επιχείρηση Πετρελαίων και στο Ινστιτούτο Γεωλογίας και Ερευνών Υπεδάφους. Στο άρθρο εκφράζει προσωπικές απόψεις για την ενεργειακή πολιτική σε διαχρονικό ορίζοντα.

https://independent.academia.edu/Chiotis

https://www.researchgate.net/profile/Eustathios_Chiotis

https://energypress.gr/search-content?keys=%CE%A7%CE%B9%CF%8E%CF%84%CE%B7%CF%82